Cálculo De Custos Fixos Seguro Juros E Manutenção E Exemplos é um tópico crucial para a gestão financeira de qualquer empresa de seguros, pois define a base para a precificação dos produtos e a rentabilidade do negócio. Este guia aborda a importância de identificar e calcular os custos fixos, incluindo seguros, juros, manutenção e outros fatores relevantes, e demonstra como esses custos impactam a estratégia de preços e a otimização das operações.

Compreender os custos fixos permite que as seguradoras tomem decisões estratégicas mais eficazes, como ajustar as taxas de seguro para cobrir os custos operacionais, identificar áreas de otimização para reduzir despesas e garantir a lucratividade do negócio. O guia apresenta métodos de cálculo, exemplos práticos e dicas para otimizar os custos fixos, fornecendo insights valiosos para profissionais da área de seguros.

Introdução ao Cálculo de Custos Fixos em Seguros

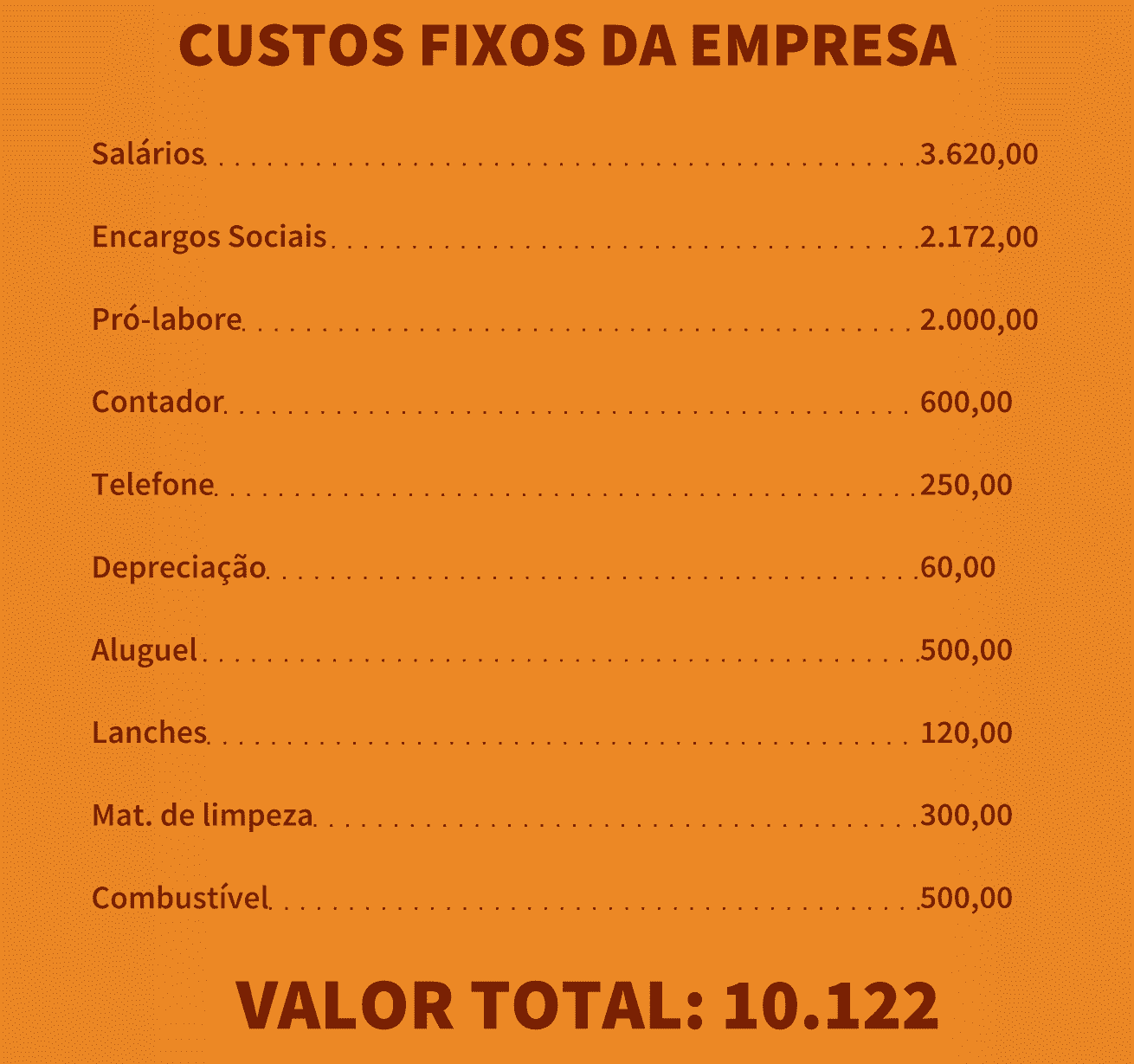

Os custos fixos são despesas que uma seguradora incorre independentemente do número de apólices vendidas ou do volume de sinistros. Esses custos são essenciais para o funcionamento da empresa e incluem itens como salários, aluguéis, custos administrativos e outros gastos fixos.

Compreender e calcular os custos fixos é crucial para a rentabilidade de uma seguradora, pois eles influenciam diretamente a estratégia de preços e a tomada de decisões estratégicas.

Importância do Cálculo dos Custos Fixos

Calcular os custos fixos com precisão permite que a seguradora determine o preço mínimo dos seguros para cobrir as despesas fixas e garantir a lucratividade. Além disso, a análise dos custos fixos ajuda a identificar oportunidades de otimização e redução de gastos, contribuindo para a saúde financeira da empresa.

Exemplo do Impacto dos Custos Fixos no Preço dos Seguros

Imagine uma seguradora que possui custos fixos mensais de R$ 100.000, incluindo salários, aluguéis e custos administrativos. Para cobrir esses custos e obter lucro, a seguradora precisa vender um volume mínimo de apólices. Se o custo médio de cada apólice for R$ 1.000, a seguradora precisa vender 100 apólices por mês para cobrir os custos fixos.

Se o número de apólices vendidas for menor, a seguradora terá prejuízo, o que pode levar a aumentos de preços ou redução de serviços.

Juros e Manutenção: Fatores Essenciais no Cálculo

Influência dos Juros

Os juros influenciam o cálculo dos custos fixos, pois a seguradora precisa considerar o custo do capital. O custo do capital representa o custo de financiar as operações da seguradora, seja por meio de empréstimos, investimentos ou outros instrumentos financeiros.

A taxa de juros aplicada a esses recursos impacta diretamente o valor dos custos fixos, pois a seguradora precisa pagar juros sobre o capital utilizado.

Importância da Manutenção

A manutenção de infraestrutura e tecnologia é fundamental para a seguradora garantir a qualidade dos serviços e a segurança dos dados. A manutenção preventiva e corretiva de sistemas, equipamentos e instalações é essencial para evitar interrupções nas operações e garantir a eficiência da empresa.

O custo da manutenção varia de acordo com o tipo de seguro, a complexidade dos sistemas e a idade dos equipamentos.

Variação dos Custos de Manutenção

Os custos de manutenção podem variar significativamente dependendo do tipo de seguro. Por exemplo, o seguro de vida exige menos investimento em infraestrutura e tecnologia do que o seguro de automóveis, que envolve sistemas de gerenciamento de sinistros e plataformas online para comunicação com clientes.

O seguro de saúde também demanda investimentos em sistemas de gerenciamento de dados médicos e plataformas digitais para atendimento remoto.

Métodos de Cálculo de Custos Fixos: Cálculo De Custos Fixos Seguro Juros E Manutenção E Exemplos

Métodos de Cálculo

Existem diversos métodos para calcular os custos fixos em seguros, cada um com suas vantagens e desvantagens. Um dos métodos mais comuns é o método da alocação de custos, que consiste em distribuir os custos fixos entre os diferentes produtos e serviços da seguradora, de acordo com critérios pré-definidos.

Outros métodos incluem o método da contabilidade de custos, que considera todos os custos diretos e indiretos relacionados à produção de um serviço, e o método da análise de valor agregado, que avalia o valor dos serviços e produtos para o cliente.

Comparação dos Métodos

O método da alocação de custos é simples de aplicar, mas pode levar a distorções na atribuição dos custos, caso os critérios de alocação não sejam adequados. O método da contabilidade de custos é mais preciso, mas exige um sistema de contabilidade complexo.

O método da análise de valor agregado é útil para identificar oportunidades de redução de custos, mas pode ser mais complexo de implementar.

Exemplo Prático

Imagine uma seguradora que oferece seguro de vida e seguro de automóveis. A seguradora possui custos fixos mensais de R$ 100. 000. Utilizando o método da alocação de custos, a seguradora pode distribuir esses custos entre os dois produtos, de acordo com o número de apólices vendidas.

Se 60% das apólices vendidas forem de seguro de vida e 40% de seguro de automóveis, os custos fixos seriam alocados da seguinte forma: R$ 60.000 para o seguro de vida e R$ 40.000 para o seguro de automóveis.

Exemplos de Cálculo de Custos Fixos em Diferentes Seguros

Tabela de Exemplos

| Tipo de Seguro | Principais Custos Fixos | Cálculo dos Custos Fixos | Exemplo Numérico |

|---|---|---|---|

| Seguro de Vida | Salários, aluguéis, custos administrativos, marketing, tecnologia da informação | Soma dos custos fixos relacionados ao seguro de vida, como salários dos funcionários do departamento de vida, aluguéis da área de escritórios dedicada ao seguro de vida, custos administrativos específicos do seguro de vida, despesas de marketing para o seguro de vida e custos de tecnologia da informação relacionados ao seguro de vida. | R$ 50.000 (salários) + R$ 10.000 (aluguéis) + R$ 5.000 (custos administrativos) + R$ 10.000 (marketing) + R$ 5.000 (tecnologia da informação) = R$ 80.000 |

| Seguro de Automóvel | Salários, aluguéis, custos administrativos, marketing, tecnologia da informação, sistemas de gerenciamento de sinistros, plataformas online para comunicação com clientes | Soma dos custos fixos relacionados ao seguro de automóveis, incluindo salários dos funcionários do departamento de automóveis, aluguéis da área de escritórios dedicada ao seguro de automóveis, custos administrativos específicos do seguro de automóveis, despesas de marketing para o seguro de automóveis, custos de tecnologia da informação relacionados ao seguro de automóveis, custos de sistemas de gerenciamento de sinistros e custos de plataformas online para comunicação com clientes. | R$ 60.000 (salários) + R$ 15.000 (aluguéis) + R$ 8.000 (custos administrativos) + R$ 12.000 (marketing) + R$ 8.000 (tecnologia da informação) + R$ 10.000 (sistemas de gerenciamento de sinistros) + R$ 7.000 (plataformas online) = R$ 120.000 |

| Seguro de Saúde | Salários, aluguéis, custos administrativos, marketing, tecnologia da informação, sistemas de gerenciamento de dados médicos, plataformas digitais para atendimento remoto | Soma dos custos fixos relacionados ao seguro de saúde, incluindo salários dos funcionários do departamento de saúde, aluguéis da área de escritórios dedicada ao seguro de saúde, custos administrativos específicos do seguro de saúde, despesas de marketing para o seguro de saúde, custos de tecnologia da informação relacionados ao seguro de saúde, custos de sistemas de gerenciamento de dados médicos e custos de plataformas digitais para atendimento remoto. | R$ 70.000 (salários) + R$ 18.000 (aluguéis) + R$ 10.000 (custos administrativos) + R$ 15.000 (marketing) + R$ 12.000 (tecnologia da informação) + R$ 10.000 (sistemas de gerenciamento de dados médicos) + R$ 10.000 (plataformas digitais) = R$ 145.000 |

Impacto dos Custos Fixos na Estratégia de Preços

Influência dos Custos Fixos na Estratégia de Preços

Os custos fixos influenciam diretamente a estratégia de preços da seguradora. Para garantir a lucratividade, a seguradora precisa definir preços que cubram os custos fixos e proporcionem uma margem de lucro. A análise dos custos fixos permite que a seguradora determine o preço mínimo dos seguros e ajuste seus preços de acordo com a demanda do mercado e a concorrência.

Ajuste de Preços para Cobrir Custos Fixos

A seguradora pode ajustar seus preços para cobrir os custos fixos e manter a rentabilidade. Se os custos fixos aumentarem, a seguradora pode aumentar o preço dos seguros para compensar o aumento das despesas. Por outro lado, se os custos fixos diminuírem, a seguradora pode reduzir o preço dos seguros para atrair mais clientes e aumentar a participação de mercado.

Exemplo de Definição de Preço

Imagine uma seguradora que possui custos fixos mensais de R$ 100.000 e precisa vender 100 apólices para cobrir esses custos. Para obter lucro, a seguradora precisa definir um preço mínimo de R$ 1.100 por apólice, o que garante um lucro de R$ 100 por apólice.

Se a demanda for alta, a seguradora pode aumentar o preço para R$ 1.200 por apólice, aumentando o lucro. Se a demanda for baixa, a seguradora pode reduzir o preço para R$ 1.050 por apólice para atrair mais clientes.

Otimização dos Custos Fixos em Seguros

Estratégias de Otimização

Existem diversas estratégias para otimizar os custos fixos em seguros, como a redução de gastos administrativos, a otimização de processos, a implementação de tecnologias e a negociação de melhores preços com fornecedores. A redução de gastos administrativos pode ser alcançada por meio da automatização de tarefas, da centralização de funções e da redução de mão de obra.

A otimização de processos envolve a análise e simplificação de processos internos para aumentar a eficiência e reduzir o tempo de execução das tarefas. A implementação de tecnologias pode automatizar tarefas, reduzir erros e melhorar a comunicação com os clientes.

A negociação de melhores preços com fornecedores pode reduzir os custos de materiais, serviços e infraestrutura.

Tecnologia como Aliada na Otimização

A tecnologia desempenha um papel fundamental na otimização dos custos fixos em seguros. Sistemas de gerenciamento de dados, plataformas online para atendimento ao cliente, ferramentas de automação de tarefas e softwares de análise de dados podem auxiliar na redução de custos e na melhoria da eficiência.

A tecnologia permite que a seguradora automatize tarefas repetitivas, centralize informações, otimize processos e tome decisões mais estratégicas com base em dados. A adoção de tecnologias como inteligência artificial, machine learning e big data pode contribuir para a otimização dos custos fixos e para a melhoria da experiência do cliente.

Exemplo de Aumento de Rentabilidade

Imagine uma seguradora que consegue reduzir seus custos fixos mensais de R$ 100.000 para R$ 80.000 por meio da otimização de processos e da implementação de tecnologias. Essa redução de custos permite que a seguradora reduza o preço dos seguros, atraia mais clientes e aumente a participação de mercado.

Além disso, a redução dos custos fixos aumenta a lucratividade da seguradora, liberando recursos para investimentos em novos produtos e serviços.