Demonstração do Fluxo de Caixa: Análise e Exemplos: Demostração De Fluxos De Caixa Tres Exemplos Questoes Para Estudo

Demostração De Fluxos De Caixa Tres Exemplos Questoes Para Estudo – A demonstração do fluxo de caixa é uma ferramenta essencial para a saúde financeira de qualquer empresa, seja ela comercial, industrial ou de serviços. Ela fornece uma visão clara de como o dinheiro entra e sai da organização em um determinado período, permitindo uma análise precisa da sua liquidez e capacidade de honrar seus compromissos. Compreender a elaboração e interpretação desta demonstração é crucial para a tomada de decisões estratégicas e a prevenção de problemas financeiros.

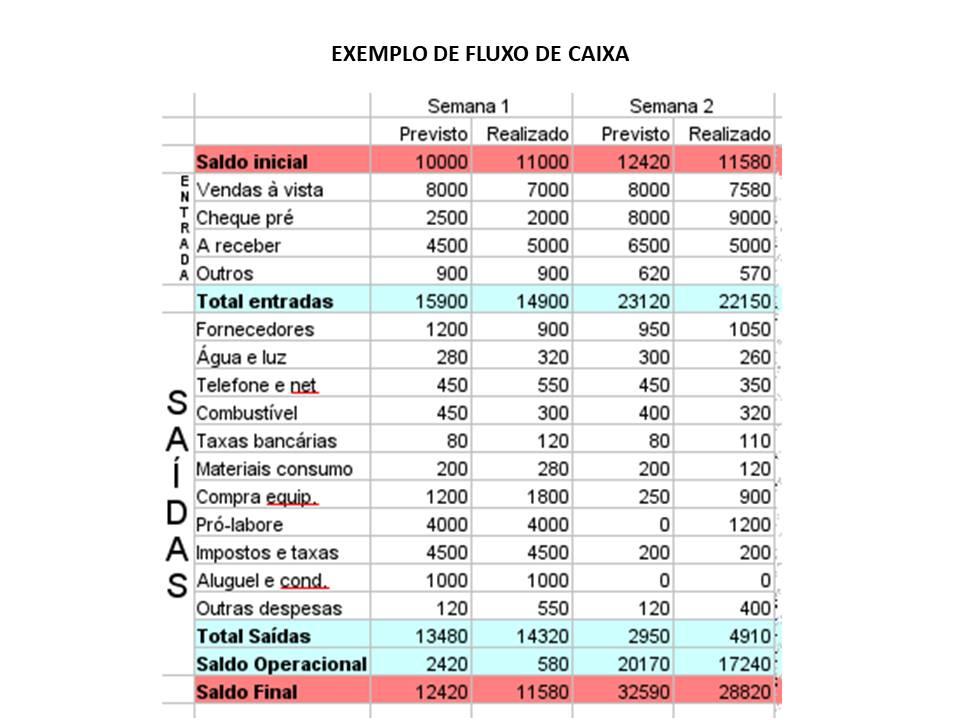

Introdução à Demonstração do Fluxo de Caixa

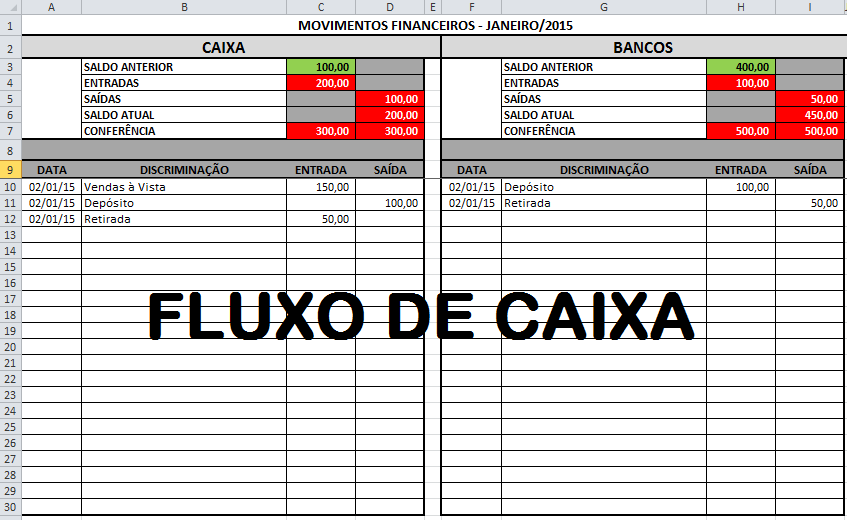

A demonstração do fluxo de caixa demonstra as movimentações de caixa de uma empresa, mostrando a origem e aplicação dos recursos financeiros. Sua importância reside na capacidade de prever a disponibilidade de caixa para o pagamento de obrigações e investimentos futuros, auxiliando na gestão eficiente do capital de giro. Existem três métodos principais para sua elaboração: o método direto, o método indireto e o método misto.

Cada um possui suas vantagens e desvantagens, sendo a escolha dependente das características da empresa e das necessidades de informação.

Métodos de Elaboração da Demonstração do Fluxo de Caixa

| Método | Vantagens | Desvantagens | Aplicabilidade |

|---|---|---|---|

| Direto | Simples e intuitivo; fácil compreensão. | Requer dados detalhados de todas as transações de caixa. | Empresas com sistemas de controle de caixa robustos. |

| Indireto | Utiliza informações contábeis já existentes; menos trabalhoso. | Menos transparente que o método direto; pode ser complexo. | Empresas com informações contábeis bem organizadas. |

| Misto | Combina as vantagens dos métodos direto e indireto. | Pode ser mais complexo de elaborar. | Empresas que desejam uma visão completa e detalhada do fluxo de caixa. |

Exemplo 1: Fluxo de Caixa de uma Empresa Comercial (Método Direto)

A empresa “Comercial Alfa” utiliza o método direto para elaborar sua demonstração do fluxo de caixa. A seguir, um exemplo simplificado:

- Atividades Operacionais: Recebimentos de vendas: R$ 100.000; Pagamentos a fornecedores: R$ 60.000; Pagamentos de salários: R$ 20.000; Outros gastos operacionais: R$ 10.000.

- Atividades de Investimento: Aquisição de equipamentos: R$ 5.000.

- Atividades de Financiamento: Obtenção de empréstimo: R$ 10.000.

Saldo final de caixa: (100.000 – 60.000 – 20.000 – 10.000 – 5.000 + 10.000) = R$ 15.000.Em uma situação hipotética, se as vendas diminuíssem significativamente, a demonstração mostraria uma redução no fluxo de caixa das atividades operacionais, alertando para a necessidade de medidas corretivas, como redução de custos ou busca por novas fontes de financiamento.

Exemplo 2: Fluxo de Caixa de uma Empresa Industrial (Método Indireto)

A empresa “Industrial Beta”, uma fábrica de móveis, utiliza o método indireto. O lucro líquido é ajustado para chegar ao fluxo de caixa operacional, considerando variações no estoque, contas a receber e a pagar. Investimentos em novas máquinas e financiamentos bancários são demonstrados nas seções de atividades de investimento e financiamento, respectivamente. Comparativamente à empresa comercial, a empresa industrial terá itens como custos de produção e depreciação de máquinas como itens relevantes em suas demonstrações.

Exemplo 3: Fluxo de Caixa de uma Empresa de Serviços (Método Misto)

A empresa “Serviços Gama”, uma consultoria, utiliza o método misto, combinando o método direto para as atividades operacionais (recebimentos de honorários, pagamentos de salários) e o método indireto para outras atividades. Este método permite uma visão mais completa e detalhada, permitindo a identificação de eventuais gargalos no fluxo de caixa, como atrasos nos pagamentos por parte dos clientes.

Questões para Estudo e Análise, Demostração De Fluxos De Caixa Tres Exemplos Questoes Para Estudo

Três questões de múltipla escolha sobre demonstração do fluxo de caixa são apresentadas para aprofundar o entendimento. Uma situação hipotética de uma empresa com problemas de fluxo de caixa, com propostas de soluções baseadas na análise da demonstração, é descrita. Uma tabela compara as diferenças entre os três métodos de demonstração. Um cenário onde uma empresa precisa de um empréstimo é apresentado, mostrando como a demonstração do fluxo de caixa auxilia na negociação bancária.

A análise da demonstração permite justificar a solicitação e a capacidade de pagamento do empréstimo, aumentando as chances de aprovação.

Dominar a demonstração do fluxo de caixa é fundamental para a sobrevivência e o crescimento de qualquer empresa. De pequenas empresas comerciais a gigantes industriais, a capacidade de interpretar e utilizar essa ferramenta é um diferencial competitivo. Através dos exemplos apresentados, compreendemos a importância de escolher o método mais adequado para cada tipo de negócio e a necessidade de uma análise criteriosa dos dados para uma tomada de decisão eficaz.

Lembre-se: a previsão e a gestão do fluxo de caixa são vitais para evitar crises financeiras e garantir a sustentabilidade a longo prazo. Portanto, aproveite o conhecimento adquirido e aplique-o para impulsionar o sucesso do seu empreendimento. A saúde financeira da sua empresa está em suas mãos!