Exemplos De Lançamentos Contábeis No Livro Diário – O registro de lançamentos contábeis no livro diário é uma etapa crucial na contabilidade, garantindo a precisão e integridade dos registros financeiros. Este artigo aborda os tipos, estrutura e regras para lançamentos contábeis, além de fornecer exemplos práticos para ilustrar seu uso em transações comuns.

Ao compreender os princípios fundamentais dos lançamentos contábeis, as empresas podem aprimorar sua gestão financeira, tomar decisões informadas e garantir a conformidade com as normas contábeis.

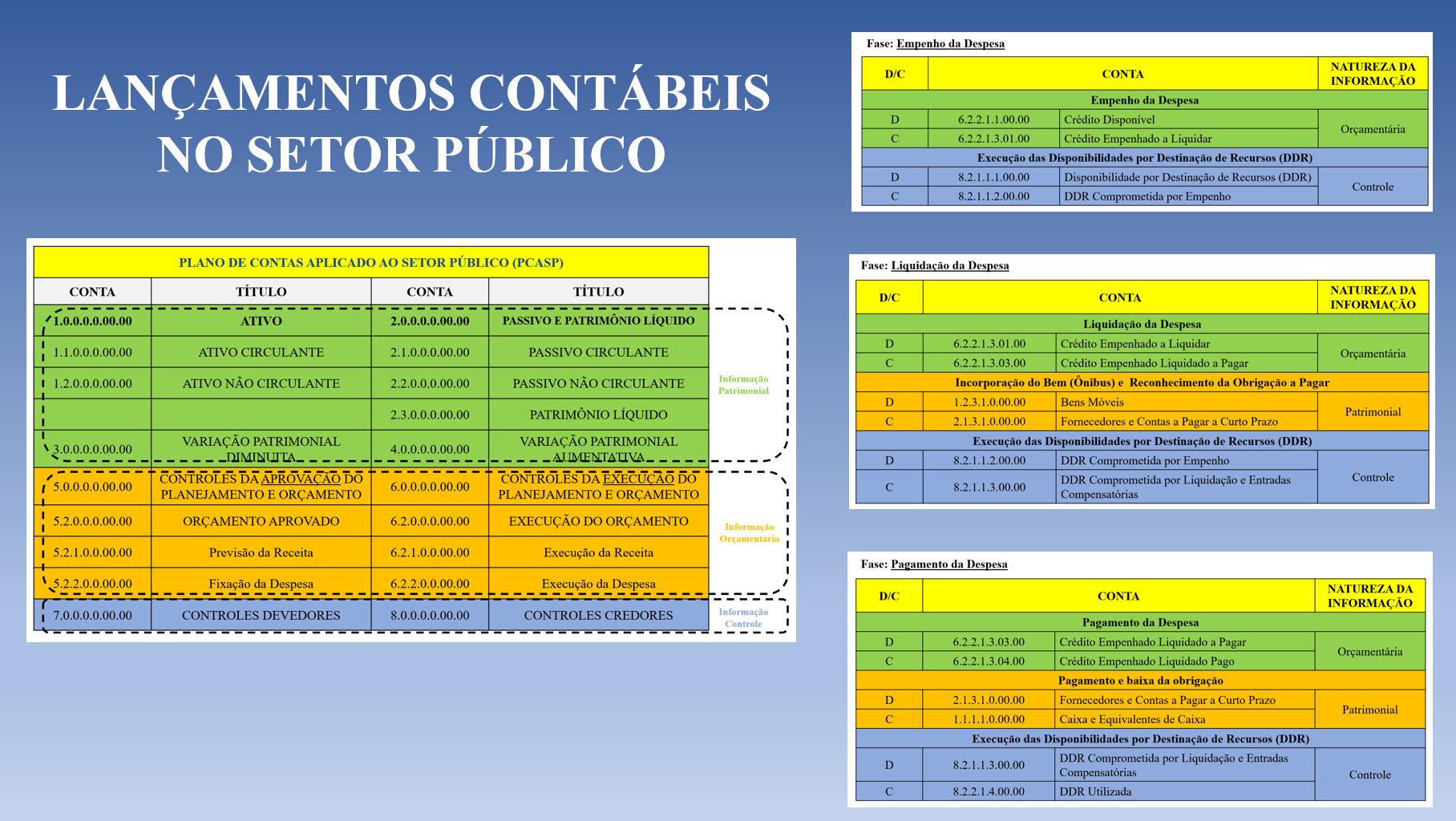

Tipos de Lançamentos Contábeis

Os lançamentos contábeis são registros de transações financeiras em um sistema contábil. Eles são classificados em dois tipos principais: débito e crédito.

Lançamentos de Débito, Exemplos De Lançamentos Contábeis No Livro Diário

Os lançamentos de débito aumentam as contas de ativo e despesa e diminuem as contas de passivo, patrimônio líquido e receita.

- Exemplo: Registro de uma compra de mercadorias a prazo:

- Débito: Mercadorias (ativo)

- Crédito: Fornecedores (passivo)

Lançamentos de Crédito

Os lançamentos de crédito diminuem as contas de ativo e despesa e aumentam as contas de passivo, patrimônio líquido e receita.

- Exemplo: Registro do pagamento de uma despesa:

- Débito: Despesas (despesa)

- Crédito: Caixa (ativo)

Estrutura do Livro Diário: Exemplos De Lançamentos Contábeis No Livro Diário

O livro diário é um registro cronológico das transações financeiras de uma empresa. Cada transação é registrada em uma linha separada, com a data da transação, o nome da conta afetada, o valor do débito e o valor do crédito.

A estrutura do livro diário é a seguinte:

- Data:A data da transação.

- Conta:O nome da conta afetada pela transação.

- Débito:O valor do débito na conta.

- Crédito:O valor do crédito na conta.

A seguir, uma tabela HTML com 4 colunas para demonstrar a estrutura do livro diário:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 2023-01-01 | Caixa | R$ 10.000,00 | |

| 2023-01-02 | Contas a Receber | R$ 5.000,00 | |

| 2023-01-03 | Fornecedores | R$ 2.000,00 | |

| 2023-01-04 | Despesas com Salários | R$ 3.000,00 |

Regras para Lançamentos Contábeis

Os lançamentos contábeis devem seguir regras específicas para garantir a precisão e confiabilidade das informações financeiras. Essas regras baseiam-se nos princípios fundamentais da contabilidade, como dualidade, continuidade e materialidade.

As principais regras para lançamentos contábeis incluem:

- Dualidade:Cada transação deve ser registrada em pelo menos duas contas, com valores iguais, mas com débitos em uma conta e créditos na outra.

- Continuidade:A empresa deve ser considerada como uma entidade em funcionamento contínuo, a menos que haja evidências em contrário.

- Materialidade:Somente transações que tenham um impacto significativo nas demonstrações financeiras devem ser registradas.

- Tempestividade:As transações devem ser registradas no período em que ocorrem.

- Clareza:Os lançamentos devem ser claros e concisos, permitindo que os usuários entendam facilmente as transações registradas.

Exemplo de Aplicação das Regras

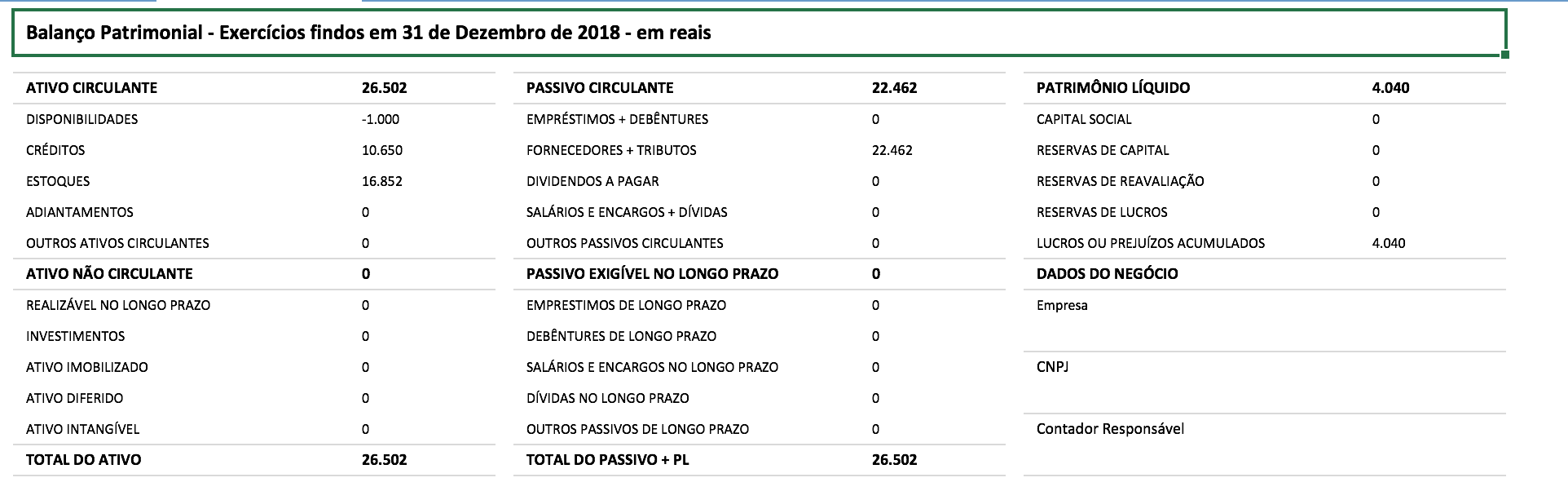

Por exemplo, considere a compra de mercadorias no valor de R$ 1.000,00, a prazo. O lançamento contábil seria:

| Conta | Débito (R$) | Crédito (R$) |

|---|---|---|

| Estoques | 1.000,00 | – |

| Fornecedores | – | 1.000,00 |

Este lançamento segue as regras da dualidade, pois há um débito em Estoques (ativo) e um crédito em Fornecedores (passivo). Ele também segue a regra da tempestividade, pois a transação é registrada no período em que ocorreu.

Exemplos de Lançamentos Contábeis

Os lançamentos contábeis são registros das transações financeiras de uma empresa. Eles são feitos no livro diário, que é um registro cronológico de todas as transações.

Existem diferentes tipos de lançamentos contábeis, dependendo do tipo de transação. Alguns exemplos comuns incluem:

Compras de mercadorias

- Débito: Estoque

- Crédito: Fornecedores

Pagamento de salários

- Débito: Despesas com salários

- Crédito: Caixa

Importância dos Lançamentos Contábeis

Os lançamentos contábeis são cruciais para manter a integridade dos registros financeiros e fornecer informações precisas para a tomada de decisões. Registros contábeis completos e precisos permitem que as organizações monitorem com eficácia suas transações financeiras, avaliem seu desempenho financeiro e tomem decisões informadas.

Contribuição para a Integridade dos Registros Financeiros

Lançamentos contábeis precisos garantem que todas as transações financeiras sejam registradas de forma sistemática e oportuna. Eles criam um registro auditável das atividades financeiras, facilitando a detecção e prevenção de erros ou fraudes. Além disso, os registros contábeis completos servem como base para a elaboração de demonstrações financeiras confiáveis, que são essenciais para os investidores, credores e outras partes interessadas.

Apoio à Tomada de Decisões Informadas

Informações financeiras precisas e atualizadas são cruciais para a tomada de decisões informadas. Os lançamentos contábeis fornecem dados financeiros essenciais, como receitas, despesas, ativos e passivos. Esses dados permitem que os gestores analisem o desempenho financeiro, identifiquem tendências e projetem fluxos de caixa futuros.

Com base nessas informações, as organizações podem tomar decisões estratégicas sobre investimentos, alocação de recursos e operações diárias.

Os lançamentos contábeis precisos são essenciais para a integridade dos registros financeiros, permitindo que as empresas monitorem seu desempenho financeiro, avaliem sua posição financeira e tomem decisões informadas. A compreensão dos princípios e exemplos descritos neste artigo capacita as empresas a gerenciar seus recursos financeiros de forma eficaz e a manter a conformidade com as normas contábeis.

Question & Answer Hub

O que é um lançamento contábil?

Um lançamento contábil é um registro de uma transação financeira que afeta o patrimônio líquido de uma empresa.

Quais são os tipos de lançamentos contábeis?

Existem dois tipos principais de lançamentos contábeis: débito e crédito.

Como os lançamentos contábeis são registrados no livro diário?

Os lançamentos contábeis são registrados no livro diário em ordem cronológica, com cada transação registrada em uma linha separada.